English

- استرجاع مجاني وسهل

- أفضل العروض

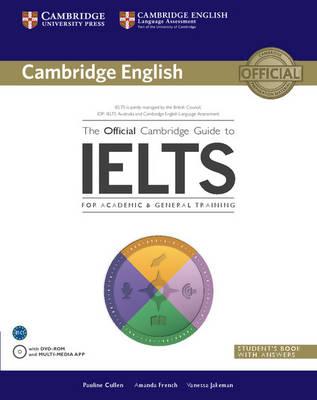

Numerical Methods For Stochastic Processes hardcover english - 34334

الآن:

1085.00 د.إ.شامل ضريبة القيمة المضافة

توصيل مجاني

توصيل مجاني

احصل عليه خلال 14 ديسمبر

احصل على د.إ. 54.25 رصيد مسترجع باستخدام بطاقة بنك المشرق نون الائتمانية. اشترك الآن. قدّم الحين

ادفع على 4 دفعات بدون فوائد بقيمة ٢٧١٫٢٥ د.إ.اعرف المزيد

قسمها على 4 دفعات ب ٢٧١٫٢٥ د.إ. بدون فوائد أو رسوم تأخير.اعرف المزيد

1

توصيل مجاني لنقطة نون ومراكز الاستلام

معرفة المزيد

إرجاع سهل لكل المنتجات في هذا العرض.

المنتج كما في الوصف

70%

شريك لنون منذ

7+ سنينالمواصفات

| الناشر | John Wiley And Sons Inc |

| رقم الكتاب المعياري الدولي 13 | 9780471546412 |

| اللغة | الإنجليزية |

| وصف الكتاب | Stochastic models deal with mathematical expectations (the probability of events, variance, etc). This study deals with the calculation of these mathematical expectations, primarily by simulation methods. It explores the numerical use of the shift method, which has considerable advantages as far as computers are concerned. The authors present the main methods and ideas in the field, and signal the sort of problems raised by new methods. Topics presented include Monte Carlo and quasi-Monte Carlo methods, the simulation of major stochastic processes and deterministic methods adapted to Markovian problems, as well as special problems related to stochastic integral and differential equations. |

| عن المؤلف | Nicolas Bouleau is a mathematician, philosopher of science and essayist, professor at Ecole des Ponts Paris Tech. He was responsible for introducing computer simulation into the teaching of probability and was among the first to develop research in mathematical finance in France. Dominique L pingle is the author of Numerical Methods for Stochastic Processes, published by Wiley. |

| تاريخ النشر | 34334 |

| عدد الصفحات | 384 |

Numerical Methods For Stochastic Processes hardcover english - 34334

تمت الإضافة لعربة التسوق

مجموع السلة 1085.00 د.إ.